1.Pengertian sederhana dari akuntansi

Pihak-pihak yang berkepentingan terhadap informasi akuntansi adalah :

1. Pimpinan perusahaan

Untuk mengetahui perkembangan dan kondisi perusahaan.

2. Pemilik Perusahaan

Untuk mengetahui perbandingan antara modal yang ditanam dengan laba yang dicapai.

3. Kreditor

Untuk menilai sehat atau tidaknya kondisi keuangan.

4. Pemerintah

Untuk tujuan penetapan pajak perusahaan

5. Karyawan

Mengetahui perkembangan atau kemajuan perusahaan yang berhubungan dengan kelangsungan dan kenaikan gajinya.

5 langkah fungsi

pencatatan :

1. Mengindentifikasi transaksi dari

dokumen sumbernya, misalnya dari slip deposito bank. Penerimaan

penjualan cek

2. Menentukan setiap perkiraan yang

dipengaruhi oleh transaksi tersebut dan mengklasifikasikan berdasarkan jenisnya

3. Menetapkan apakah setiap perkiraan

tersebut mengalami penambahan atau pengurangan yang disebabkan

oleh transaksi itu

4. Menetapkan apakah harus mendebet

atau mengkredit perkiraan

5. Memasukkan transaksi tersebut

kedalam jurnal

Adapun prinsip-prinsip akuntansi tersebut adalah:

1. Prinsip Biaya Historis (Historical

Cost Principle)

Prinsip ini

menghendaki digunakannya harga perolehan dalam mencatat aktiva, utang, modal

dan biaya. Misalkan, pada saat kita hendak membeli sebuah laptop, kita ditawari

harga Rp 9.000.000,00, setelah proses tawar menawar berjalan kita membeli

laptop tersebut dengan harga Rp 8.950.000,00. Dari kondisi di atas yang menjadi

harga perolehan laptop kita adalah Rp 8.950.000,00, sehingga pada pencatatan

kita yang muncul adalah angka Rp 8.950.000,00.

2. Prinsip Pengakuan Pendapatan (Revenue

Recognition Principle)

Pendapatan adalah

aliran masuk harta-harta (aktiva) yang timbul dari penyerahan barang atau jasa

yang dilakukan oleh suatu unit usaha selama suatu periode tertentu.

3. Prinsip Mempertemukan (Matching

Principle)

Yang dimaksud

dengan prinsip ini adalah mempertemukan biaya dengan pendapatan yang timbul

karena biaya tersebut. Prinsip ini berguna untuk menentukan besarnya

penghasilan bersih setiap periode. Prinsip ini biasanya diterapkan saat kita

membuat jurnal penyesuaian. Dengan adanya prinsip ini kita harus menghitung

berapa besarnya biaya yang sudah benar-benar menjadi beban kita meskipun belum

dikeluarkan, dan berapa besarnya pendapatan yang sudah benar-benar menjadi hak

kita meskipun belum kita terima selama periode berjalan.

4. Prinsip Konsistensi (Consistency

Principle)

Metode dan

prosedur-prosedur yang digunakan dalam proses akuntansi harus diterapkan secara

konsisten dari tahun ke tahun. maka selisih yang cukup berarti (material)

terhadap laba perusahaan harus dijelaskan dalam laporan keuangan, tergantung

dari sifat dan perlakukan terhadap perubahan metode atau prinsip tersebut.

5. Prinsip Pengungkapan Lengkap (Full

Disclosure Principle)

Yang dimaksud

dengan prinsip ini adalah menyajikan informasi yang lengkap dalam laporan

keuangan. Hal ini diperlukan karena melalui laporan keuanganlah kita dapat

mengetahui kondisi suatu perusahaan dan mengambil keputusan atas perusahaan

tersebut. Apabila informasi yang disajikan tidak lengkap, maka laporan keuangan

tersebut bisa menyesatkan para pemakainya

2.LAPORAN KEUANGAN

laporan keuangan ialah laporan yang digunakan untuk mengetahiu keadaan perusahaan dalam kurun waktu tertentu,

Tujuan laporan keuangan : untuk mengetahui keluar masuknya transaksi keuangan (modal/kekayaan,pendapatan,kewajiban-kewajiban dan utang) yang dapat dipertanggung jawabkan).Pernyataan Standar Akuntansi Keuangan (PSAK) adalah buku petunjuk bagi pelaku akuntansi yang berisi pedoman tentang segala hal yang ada hubungannya dengan akuntansi.

Isi Laporan Keuangan

Laporan keuangan terdiri dari 3 macam :

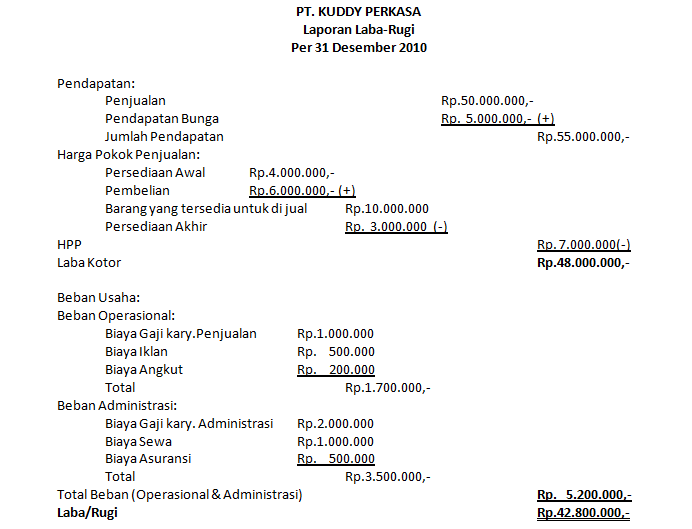

A. Laporan Laba-Rugi (income statement)

COntoh Lap.Laba rugi Perusahaan dagang :

Laporan laba-rugi adalah salah satu laporan keuangan dalam akuntansi yang menggambarkan apakah suatu perusahaan mengalami laba atau rugi dalam satu periode akuntansi.

B. Laporan Perubahan Modal (statement of equity)Contoh Lap.Perubahan Modal :

Laporan perubahan modal adalah salah satu laporan keuangan dalam akuntansi yang menggambarkan bertambahnya atau berkurangnya modal suatu perusahaan akibat dari laba atau rugi yang diterima oleh perusahaan tersebut dalam satu periode akuntansi

C. Neraca (balance sheet)

Laporan neraca adalah salah satu laporan keuangan dalam akuntansi yang menunjukan keadaan keuangan secara sistematis dari suatu perusahaan pada saat tertentu dengan cara menyajikan daftar aktiva, utang dan modal pemilik perusahaan.

SUMBER :

http://bondazbaee.blogspot.com/

http://darmansyah.blog.esaunggul.ac.id/files/2012/11/Pengertian-Laporan-Keuangan.pdf

http://www.ilmu-ekonomi.com/2012/02/pernyataan-standar-akuntansi-keuangan.html

https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEgtT9JKgere77xv7WJ3chBoYP7IwVVfl7lfYbhR-rCyESwfDhf1cExQhiBk6BRFYh_yZAKvD4T5Uc3nWvAw2h-FEIYwMDgKwp4Wl1EgG2xkovOHeu6nYK1DOOVJW7PomK8mLzip8_dC9qMS/s1600/contoh+laporan+keuangan+bank+bni.png

{kind=link}